1) Πώς πραγματοποιείται η αίτηση για ένταξη στο πρόγραμμα;

Η αίτηση για την ένταξη στο πρόγραμμα γίνεται μόνο μέσω ηλεκτρονικής πλατφόρμας. Η είσοδος στην πλατφόρμα πραγματοποιείται με κωδικούς TAXISnet μέσω της ιστοσελίδας www.keyd.gov.gr.

2) Αίτημα ένταξης μπορεί να υποβληθεί από οποιονδήποτε ενεχόμενο του δανείου (οφειλέτη/συν οφειλέτη /εγγυητή);

Ο αιτών πρέπει να έχει εμπράγματο δικαίωμα επί του ακινήτου. Επιλέξιμα είναι φυσικά πρόσωπα τα οποία, είτε τα ίδια, είτε ο σύζυγος ή εξαρτώμενο μέλος αποδεδειγμένα έχουν πληγεί και έχουν ενταχθεί στα ληφθέντα μέτρα COVID-19.

3) Πώς μπορεί να υποβάλλει ο πελάτης ερώτημα μέσω της πλατφόρμας του προγράμματος;

Ο χρήστης (αιτών/σύζυγος/εξαρτώμενο μέλος) έχει τη δυνατότητα να δημιουργήσει Ερώτημα στην πλατφόρμα του προγράμματος, επιλέγοντας «Βοήθεια»> «Ερωτήματα»> «Προσθήκη». Επιπλέον μπορεί να συνδέσει το τρέχον ερώτημά του με: α) κάποια υπάρχουσα αίτηση εφόσον υφίσταται από το πεδίο «Σχετική Αίτηση» ή β) με κάποιο προγενέστερο ερώτημα που έχει δημιουργήσει, επιλέγοντας τον αριθμό του ερωτήματος στο πεδίο «Σχετικό Ερώτημα».

4) Μετά την έγκριση καταβολής της συνεισφοράς του Δημοσίου, τι ποσό πρέπει να καταβάλει ο πελάτης;

Ο πελάτης οφείλει να καταβάλει το υπόλοιπο ποσό της δόσης, πέραν της συνεισφοράς του Δημοσίου, καθώς και τυχόν ασφάλιστρα ή λοιπά έξοδα τα οποία δεν επιδοτούνται από το πρόγραμμα.

5) Τυχόν ασφάλιστρα που βαρύνουν το δάνειο επιδοτούνται από το πρόγραμμα;

Όχι. Η συνεισφορά του δημοσίου καταβάλλεται για την πληρωμή μέρους της μηνιαίας δόσης (κεφαλαίου, συμβατικών τόκων και τόκων υπερημερίας), σύμφωνα με τα προβλεπόμενα ποσοστά της κατηγορίας ένταξης του πελάτη. Συνεπώς ο πελάτης οφείλει να εξοφλήσει μόνος του το συνολικό ποσό των ασφαλίστρων και τυχόν άλλων εξόδων που βαρύνουν το δάνειο.

6) Σε στεγαστικό δάνειο για αγορά κύριας κατοικίας η σύζυγος που είναι εγγυήτρια έχει πληγεί οικονομικά από τον κορωνοιό. Το ακίνητο ανήκει κατά πλήρη κυριότητα στο σύζυγό της, ο οποίος είναι οφειλέτης στο δάνειο. Μπορεί η εγγυήτρια να ενταχθεί στο πρόγραμμα;

Όχι, η σύζυγος δεν μπορεί να ενταχθεί καθώς ο αιτών πρέπει να έχει κάποιου είδους κυριότητα στο ακίνητο (πλήρη ή ψιλή κυριότητα ή επικαρπία). Ο οφειλέτης όμως θα μπορούσε να ενταχθεί καθώς έχει πληγεί η σύζυγός του. Σε κάθε περίπτωση, θα πρέπει να πληρούνται όλες οι προϋποθέσεις ένταξης και ο σχετικός έλεγχος διενεργείται αυτοματοποιημένα από την ηλεκτρονική πλατφόρμα στην οποία πραγματοποιείται η αίτηση.

7) Σε περίπτωση θανάτου μοναδικού οφειλέτη δανείου, για τον οποίο δεν έχει γίνει αποδοχή κληρονομίας, μπορεί να υποβληθεί αίτημα και από ποιον;

Όχι. Το πρόγραμμα με τους αυτοματοποιημένους ελέγχους που πραγματοποιεί εξαιρεί τους θανόντες.

8) Οι καταθέσεις/επενδύσεις του πελάτη στο εξωτερικό λαμβάνονται υπόψη για την ένταξή του στο πρόγραμμα;

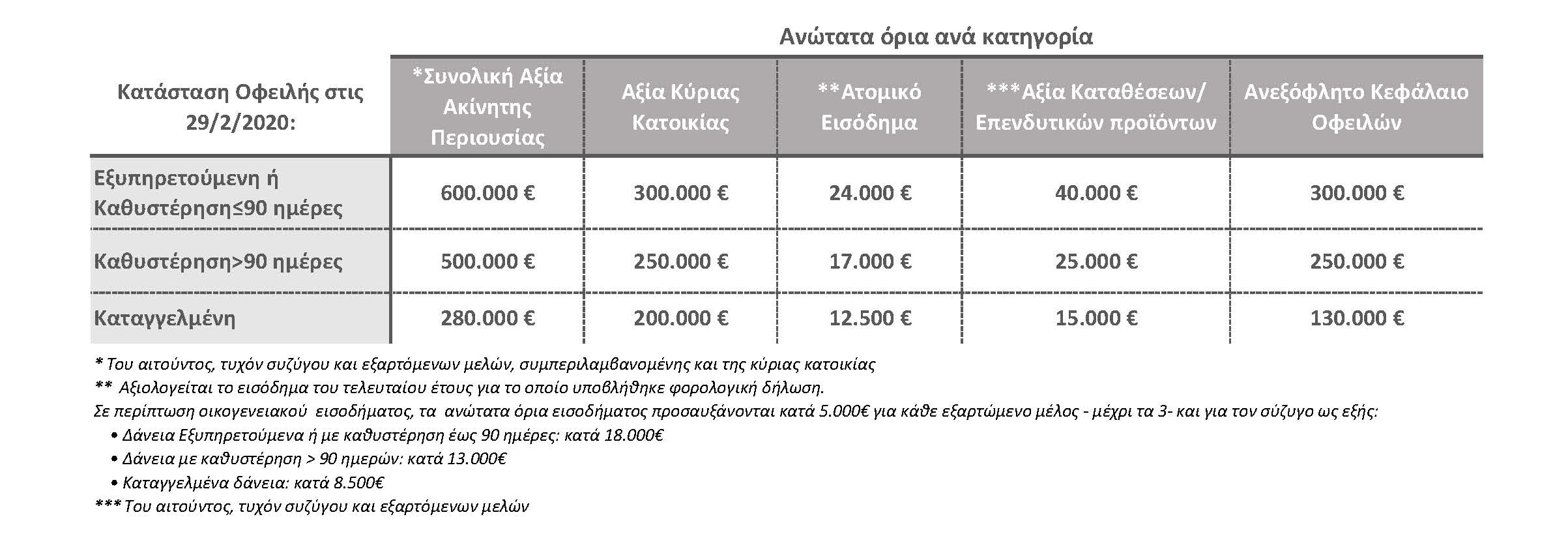

Ναι. Οι καταθέσεις και τα επενδυτικά προϊόντα του αιτούντος, του συζύγου και των εξαρτώμενων μελών στην αλλοδαπή προστίθενται στα αντίστοιχα ποσά της ημεδαπής και δεν πρέπει να υπερβαίνουν τα όρια που τίθενται σε κάθε κατηγορία.

9) Σε περίπτωση διακοπής της συμβίωσης ποιο εισόδημα λαμβάνεται υπόψη για τον έλεγχο επιλεξιμότητας του αιτούντα;

Λαμβάνεται υπόψη το ατομικό εισόδημα του αιτούντα, προσαυξημένο με τα ποσά που προβλέπονται για τα εξαρτώμενα μέλη, που έχει στην επιμέλειά του ο ίδιος.

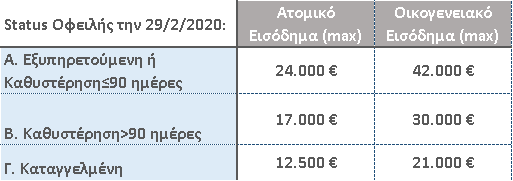

10) Πώς υπολογίζεται το οικογενειακό εισόδημα για τον έλεγχο της επιλεξιμότητας του αιτούντα;

Το οικογενειακό εισόδημα αφορά το τελευταίο έτος για το οποίο υπάρχει η δυνατότητα υποβολής φορολογικής δήλωσης και αποτελείται από το άθροισμα των εισοδημάτων του αιτούντος, του συζύγου του και των εξαρτώμενων μελών, μειωμένο κατά τους αναλογούντες φόρους, την ειδική εισφορά αλληλεγγύης και το τέλος επιτηδεύματος. Στο «οικογενειακό εισόδημα» συμπεριλαμβάνονται και τα αφορολόγητα, καθώς και τα αυτοτελώς φορολογούμενα ποσά.

11) Πώς υπολογίζεται η αξία της κυρίας κατοικίας;

Ως αξία του ακινήτου που αποτελεί την κύρια κατοικία, λογίζεται η φορολογητέα αξία για τον υπολογισμό του συμπληρωματικού ενιαίου φόρου ιδιοκτησίας ακίνητων (ΕΝ.Φ.Ι.Α.), όπως αυτή προκύπτει από την τελευταία πράξη προσδιορισμού φόρου.

12) Υπάρχει περιορισμός στο πλήθος των δανείων που μπορούν να ενταχθούν στο πρόγραμμα;

Όχι. Υπάρχει περιορισμός ως προς το συνολικό ποσό των ανεξόφλητων οφειλών ανά κατηγορία επιλεξιμότητας, όπου συνυπολογίζονται οι δεδουλευμένοι τόκοι κατά την ημερομηνία υποβολής της αίτησης ανά πιστωτή.

13) Ποια είναι η κρίσιμη ημερομηνία που αξιολογούνται οι οφειλές του πελάτη προκειμένου να ενταχθούν στην κατάλληλη κατηγορία;

Η 29/2/2020, η οποία θεωρείται η ημερομηνία αναφοράς.

14) Πώς καθορίζεται η κατηγορία στην οποία εντάσσεται ο πελάτης με βάση τις οφειλές του ανά χρηματοπιστωτικό οργανισμό;

Ο πελάτης εντάσσεται σε μία από τις εξής κατηγορίες επιδότησης ανά χρηματοπιστωτικό οργανισμό βάσει της κατηγοριοποίησης της οφειλής του κατά την ημερομηνία αναφοράς , ήτοι η 29.02.2020:

Α. Εξυπηρετούμενη ή με Καθυστέρηση πληρωμής έως 90 ημέρες

Β. Με καθυστέρηση πληρωμής μεγαλύτερη των 90 ημερών

Γ. Καταγγελμένη

Σε περίπτωση μη ύπαρξης καταγγελμένης οφειλής, τα κριτήρια επιλεξιμότητας του αιτούντος κρίνονται με βάση την οφειλή που παρουσιάζει το μεγαλύτερο υπόλοιπο, ενώ εάν υπάρχει έστω και μία καταγγελμένη οφειλή στο χρηματοπιστωτικό οργανισμό, ανεξαρτήτως ποσού, τότε εφαρμόζονται τα κριτήρια της κατηγορίας Γ.

15) Αν το δάνειο που πρόκειται να επιδοτηθεί, έχει καθυστέρηση έως 90 ημέρες, μπορεί να ενταχθεί στο πρόγραμμα και να ξεκινήσει η επιδότηση;

Όχι. Ο πελάτης έχει χρονικό περιθώριο 15 ημερών να εξοφλήσει τα ληξιπρόθεσμα, διαφορετικά θα κεφαλαιοποιούνται από την Τράπεζα και θα βαρύνουν το υπόλοιπο της οφειλής.

16) Αν το δάνειο που πρόκειται να επιδοτηθεί, έχει καθυστέρηση μεγαλύτερη των 90 ημερών ή είναι καταγγελμένο, πώς θα μπορεί να ενταχθεί στο πρόγραμμα;

Είναι απαραίτητη η ρύθμιση της οφειλής προκειμένου να ξεκινήσει η επιδότηση.

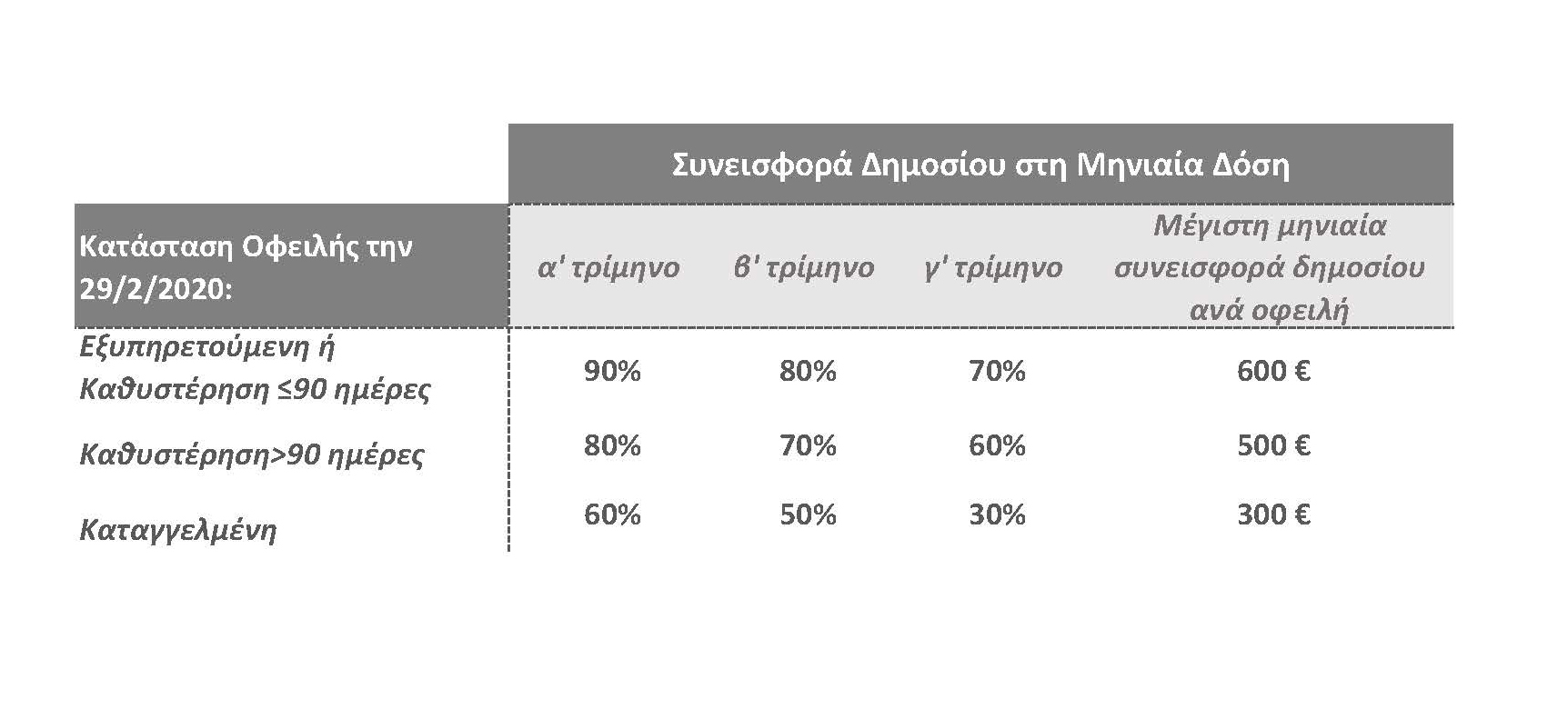

17) Πώς διαμορφώνεται η συνεισφορά του δημοσίου;

Το ποσοστό επιδότησης καθορίζεται σε επίπεδο πελάτη ανά πιστωτή βάσει της κατηγοριοποίησης των οφειλών του. Η μηναία συνεισφορά του Δημοσίου δεν μπορεί να υπερβαίνει το μέγιστο όριο που τίθεται ανά κατηγορία οφειλής:

18) Πώς υπολογίζεται το υπόλοιπο του δανείου σε ξένο νόμισμα;

Αν η οφειλή έχει συνομολογηθεί σε άλλο, πλην ευρώ, νόμισμα, τότε για τον καθορισμό του μέγιστου ορίου ανά κατηγορία λαμβάνεται υπόψη η ισοτιμία αλλοδαπού νομίσματος με το ευρώ κατά την τελευταία εργάσιμη ημέρα του αμέσως προηγούμενου μήνα της υποβολής της αίτησης.

19) Σε περίπτωση που στον οφειλέτη έχει ήδη χορηγηθεί αναστολή δόσεων δυνάμει νομοθετικής πράξης, πότε μπορεί να ξεκινήσει η επιδότηση;

Κατ’ επιλογή του οφειλέτη μπορεί είτε να διακοπεί η αναστολή δόσεων και να ξεκινήσει η επιδότηση των δόσεων, είτε αυτό να πραγματοποιηθεί μετά την ολοκλήρωση της αναστολής. Δεν μπορεί να χορηγηθεί επιπλέον παράταση της αναστολής μετά τη διαπίστωση της επιλεξιμότητας της οφειλής.

20) Απαιτείται υπογραφή σχετικής πρόσθετης πράξης από τον πελάτη σε περίπτωση κεφαλαιοποίησης ληξιπρόθεσμων οφειλών έως και 90 ημέρες καθυστέρησης;

Όχι δεν απαιτείται η υπογραφή πρόσθετης πράξης καθώς ο οφειλέτης έχει συναινέσει στην ηλεκτρονική πλατφόρμα του προγράμματος για την κεφαλαιοποίηση τυχόν ληξιπρόθεσμων οφειλών που βρίσκονται σε καθυστέρηση μικρότερη ή ίση των 90 ημερών.

21) Εάν ο πελάτης έχει ήδη δηλωμένο ακατάσχετο λογαριασμό, θα ανοιχτεί νέος ή θα χρησιμοποιηθεί ο υφιστάμενος για την καταβολή της συνεισφοράς του Δημοσίου;

Θα ανοιχτεί νέος λογαριασμός για την αποκλειστική εξυπηρέτηση του προγράμματος.

22) Πώς ενημερώνεται ο πελάτης για την απάντηση ερωτήματος που έχει θέσει μέσω της πλατφόρμας;

Το ερώτημά του απαντάται από εξειδικευμένους εμπειρογνώμονες και αποστέλλεται ενημερωτικό μήνυμα στο e-mail του χρήστη. Επίσης ο χρήστης μπορεί να αναγνώσει την απάντηση μέσω της πλατφόρμας, επιλέγοντας το εικονίδιο επεξεργασίας της αντίστοιχης αίτησης, στη στήλη «Ενέργειες». Η απάντηση βρίσκεται στο κάτω μέρος της οθόνης που εμφανίζεται, στο πεδίο «Απάντηση».

23) Πού μπορεί να απευθυνθεί ο πελάτης αν αντιμετωπίσει δυσκολίες κατά την υποβολή της αίτησής του στην πλατφόρμα;

Ο χρήστης μπορεί να θέσει σχετικό ερώτημα μέσω της πλατφόρμας ή να συμβουλευτεί τον οδηγό χρήσης της που είναι αναρτημένος στο www.keyd.gov.gr/covid19-gefyra-yliko/

24) Μπορεί ο πελάτης να ορίσει σύμβουλο ώστε να διενεργήσει όλες τις απαραίτητες ενέργειες για την υποβολή του αιτήματος;

Ναι, μπορεί να ορίσει σύμβουλο, ο οποίος θα αμειφθεί με το ποσό των € 250 συμπεριλαμβανομένου ΦΠΑ, και το οποίο θα επιβαρύνει το δάνειο του πελάτη.

25) Ο σύμβουλος που θα ορίσει ο πελάτης πρέπει να έχει συγκεκριμένη ειδικότητα;

Ο σύμβουλος αποτελεί ενδεικτικά δικηγόρο, λογιστή – φοροτεχνικό, οικονομολόγο ή οποιαδήποτε άλλη επιστημονική ειδικότητα με γνώσεις και εμπειρία για τη διενέργεια των απαιτούμενων διαδικασιών και την επαρκή υποστήριξη του οφειλέτη.

26) Πώς πληρώνεται ο σύμβουλος;

Η αμοιβή του συμβούλου καταβάλλεται, χωρίς παρακράτηση φόρου και επιβαρύνει το δάνειο του οφειλέτη. Καταλογίζεται είτε στο ανεξόφλητο υπόλοιπο του προς ρύθμιση δανείου, είτε ως έξοδο που βαρύνει την επιλέξιμη για συνεισφορά οφειλή.

27) Ο σύμβουλος που μπορεί να ορίσει ο πελάτης, μπορεί να δηλώσει λογαριασμό σε άλλη τράπεζα από αυτήν που τηρείται η επιλέξιμη οφειλή (δάνειο προς επιδότηση), προκειμένου να λάβει την αμοιβή του;

Ναι, ο σύμβουλος μπορεί να δηλώσει λογαριασμό σε οποιαδήποτε τράπεζα, συνεπώς μπορεί να απαιτηθεί αποστολή εμβάσματος με χρέωση του ιδίου του συμβούλου.

28) Ποιο είναι το διάστημα παρακολούθησης της εμπρόθεσμης πληρωμής της δόσης που ορίζεται από το πρόγραμμα;

Το χρονικό διάστημα της διάρκειας παρακολούθησης ανά κατηγορία έχει ως εξής:

- Εξυπηρετούμενη ή με καθυστέρηση οφειλή έως και 90 ημέρες: 6 μήνες

- Με καθυστέρηση πληρωμής μεγαλύτερη των 90 ημερών:12 μήνες

- Καταγγελμένη Οφειλή:18 μήνες

- Δάνεια με μη μηνιαία συχνότητα αποπληρωμής, σε οποιαδήποτε κατηγορία:12 μήνες

29) Μπορεί να διακοπεί η επιδότηση εάν ο πελάτης δεν πληρώσει το ποσοστό της δόσης που του αναλογεί;

Η επιδότηση διακόπτεται εφόσον ο πελάτης δεν καταβάλλει εμπρόθεσμα συνολικό ποσό οφειλής ύψους € 150 (δηλαδή μεμονωμένα σε δόση ή σωρευτικά) που βαρύνει τον ίδιο, είτε κατά την διάρκεια της επιδότησης είτε για το χρονικό διάστημα παρακολούθησης (6-18 μήνες μετά την περίοδο επιδότησης, ανάλογα με την κατηγορία).

30) Σε περίπτωση που διακοπεί η επιδότηση ο πελάτης οφείλει να επιστρέψει το ποσό που επιδοτήθηκε;

Σε περίπτωση έκπτωσης του οφειλέτη από τη συνεισφορά του Δημοσίου, τα καταβληθέντα ποσά της συνεισφοράς αναζητούνται, καταλογίζονται στον οφειλέτη και επιστρέφονται εντόκως από τον χρόνο καταβολής τους. Τα ποσά απαιτούνται απευθείας από τον οφειλέτη χωρίς την εμπλοκή του χρηματοπιστωτικού φορέα.

31) Πελάτης με επιχειρηματικό δάνειο που έχει ως εξασφάλιση την κύρια κατοικία του, ο οποίος έχει λάβει στο παρελθόν ενισχύσεις ήσσονος σημασίας (de minimis), μπορεί να ενταχθεί στο πρόγραμμα;

Εκτός των υπολοίπων προϋποθέσεων ένταξης, χρειάζεται να τηρούνται όσα ορίζει ο σχετικός Κοινοτικός Κανονισμός: οι συνολικές ενισχύσεις που μπορεί να λάβει μια επιχείρηση σε μια τριετία δεν μπορούν να υπερβαίνουν το ανώτατο όριο των 200.000 ευρώ, ενώ ειδικά για τον τομέα των οδικών μεταφορών το όριο πέφτει στις 100.000 ευρώ.

32) Πελάτες με δάνεια που χρειάζεται να ρυθμιστούν προκειμένου να ξεκινήσει η επιδότησή τους, τι χρονικό περιθώριο έχουν για να ολοκληρώσουν τη ρύθμιση;

Πελάτες οι οποίες έχουν υποβάλει αίτημα συμμετοχής στο πρόγραμμα εμπρόθεσμα, ήτοι μέχρι την 31.10.2020, μπορούν να ρυθμίσουν τις οφειλές τους μέχρι την 31.03.2021 και να ξεκινήσει η 9μηνη επιδότηση του Δημοσίου από 01/04/2021.

33) Πελάτες που έχουν ενταχθεί στο μέτρο της αναστολής δόσεων αλλά παράλληλα εντάσσονται και στο πρόγραμμα «Γέφυρα», ποια είναι η καταληκτική ημερομηνία ισχύος του υφιστάμενου μέτρου προκειμένου να ξεκινήσει η επιδότηση του Δημοσίου;

Η καταληκτική ημερομηνία για την έναρξη της 9μηνης επιδότησης είναι η 01.04.2020. Αυτό σημαίνει ότι τα δάνεια του πελάτη μπορούν να έχουν ενεργή αναστολή δόσεων το αργότερο μέχρι την 31.3.2020.